系统之家装机大师 V1.5.5.1336 官方版

系统之家装机大师是专为小白用户打造的装机工具,操作简单,适合32位和64位的电脑安装使用,支持备份或还原文件,也能通过系统之家装机大师,制作U盘启动盘,智能检测当前配置信息,选择最佳的安装方式,无广告,请大家放心使用。

时间:2019-06-08 17:37:03

发布者:shenwenbing

来源:当客下载站

大多数人每月的工资都是比较固定的,但是死工资应该活理财啊,当客下载站今天要为大家详细介绍工资理财怎么分配合理,了解一下4321理财法则,希望对您有帮助。

@https://www.downkr.com/soft/82869.html@https://www.downkr.com/soft/76567.html

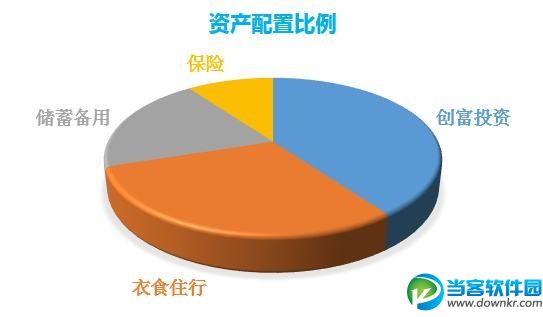

4321理财法则是什么

即资产配置方面采40%投资、30%生活开销、20%储蓄备用、10%保险,并且采取恒定混合型策略,即某种资产价格上涨后,减少这类资产总额,将其平均分配在余下的资产中,使之恒定保持一个4321的比例。

一个普通家庭用到的理财收入规划的定律,建立理财规划最基本的认识。根据长期的理财实践,对于中高收入家庭,人们总结了一个经验规则,来简单易行地规划家庭收入即是4321定律。

首先明确4321定律到底如何分配。4321定律是指家庭收入较理想的分配方式:将总收入分成4份,40%用于供房及其他项目的投资,30%用于家庭生活开支,20%用于存款,作为基本保障和应急金,10%用于保险。

4321定律指家庭收入较理想的分配方式是:将总收入分成4份,40%用于供房及其他项目的投资,30%用于家庭生活开支,20%用于存款,作为基本保障和应急金,10%用于保险。

定律一:40%房贷和投资

31定律:每月房贷还款数不宜超总收入1/3

例如,家庭月收入为10000元,月供数额的上限最好为3333元,一旦超过这个标准,家庭资产比例结构发生变化,面对突发状况(疾病、失业、有孩子等等)的应变能力会有所下降,生活质量也会受到严重影响。

如果按照31定律设置承受范围内的房贷价钱,有助于小家庭保持稳定的财产状况。

80法则:投资于股票和股票型基金的比例=80-自己的年龄

比如你今年30岁,那么根据这个法则,你投资于股票和股票型基金的比例不能超过50%,假设个人资产为100万元,那么最多只能拿出50万元投资于股票或股票型基金,超过这个比例就等于超过了自身的风险承受能力,不利于财务健康。

定律二:30%家庭生活开支

发工资前先做好下个月的花销预算

也就是说,先把储蓄的钱扣除,剩下的才是你能花的钱,做好预算的同时也要抑制不理性消费,把消费控制在一定范围内

定律三:20%银行存款

3-6个月的基本生活费,比如每个月生活开支2000元,房贷每月2000元,那么应急基金为4000x3~4000x6,即12,000~24,000元,存银行,或者放到那种随存随取的比较稳定的理财产品里。

您可能想了解:安全的手机投资理财app

定律四:10%保险

大多数情况下由社保来实现。如果是自由职业者或全职太太,应该在缴足社保的前提下适当配置商业保险。

双10定律是一个关于家庭保险投资的比例设置,指的是保险额度不要超过家庭收入的10倍,以及家庭总保费支出应占家庭年收入10%为宜。

比如一个年收入10万的白领,她的寿险保障总额度可简单界定在100万元以下,在能力范围内可买足100万元额度,能力有限就可以减半。而保费支出的恰当比重应为家庭年收入的10%,与4321定律的财产配置结构也相互吻合。

记住双10定律有利于我们合理进行保险的配置,一方面是保费支出不要超出能力范围以外,有助于帮助我们规划合理的保费限额;另一方面是衡量选择的保险产品是否合理,简单的标准就是判断其保障数额是否达到保费支出的100倍以上。

4321法则并非人人适用

以应届毕业生为例,平均月收入4000 元。如果根据“4321 法则”来进行财务规划,那么每月的开支应不高于1200 元,并且有400元用于购买保险。

因为本来收入就不高,房租就要花费至少1000 元,再加上饮食、购物,每月花销至少2000 元,无论如何都没法控制在1200 元以内。另外说到保险,应届生连积蓄都没有,更没有闲钱买保险。“4321 法则”听来很有道理,但也不是人人适用。

每个家庭的实际情况各不相同,不同的人生阶段也有不同的投资需求,在配置时应该因人而异,不能生搬硬套。很多人在做理财规划时,都直接套用“4321 法则”,忽略了不同家庭间的差异,最终效果可能并不理想。

举个简单的例子,假如一个中产家庭年收入100 万元,那么根据“4321 法则”,需要把收入的20%,即20 万元放在银行做存款以备不时之需,而每年要花费10 万元保费购买保险,这样的安排显然是不合理的。

对高收入家庭来说,虽然需要准备应急储备金,但占收入的比重不需要达到20%那么多。在做保险规划时,也要根据家庭实际情况考虑。

我们都知道,保险是为了给自己一份保障,如果家庭已有资产完全可以覆盖身故、疾病、养老带来的忧患,那就不需要花费那么多在保费上。

同样,对刚刚踏入社会的年轻人来说,三四千元的月收入中仅仅只花费30%作为日常开支显然不够,仅仅是房租这一项可能就占到收入的20% ~40% 。这时,再要求收入中的10%用来买保险就太异想天开了。

已经退休的养老族已经经过了财富积累的阶段,步入了享受财富的阶段,这时退休收入和积蓄大部分都用于日常生活、旅游、医疗等方面,可能40%的收入用于投资,老年人会心有余而力不足。在买保险方面,因为年龄偏大,费率相对较高,也不合适。

总结来说,“4321 法则”是为了给大家一个资产配置的参考,做数学题有标准答案,理财却不是这样。理财更像是阅读理解,只要能够达到自己的理财目的,不论使用哪种配置方式都是正确的。

建议

作为工薪族,小编认为可以按照“三步走”的方式来配置自己的家庭资产:

首先,留好3~6个月的生活必要开销,配置在现金类产品,其实大可不必存银行活期,各种宝宝类理财产品不仅收益高于银行存款,而且可以应用于各种场景,更加便捷;

其次,按照“人身意外-重大疾病-子女教育-养老年金”的顺序,利用保险产品搭建家庭的资产风险防护层;

最后,再根据自身的风险承受能力,利用固定收益类、权益类以及另类产品相搭配的方式进行收益层的投资。

热门教程 周 月

最新软件

系统之家装机大师 V1.5.5.1336 官方版

系统之家装机大师是专为小白用户打造的装机工具,操作简单,适合32位和64位的电脑安装使用,支持备份或还原文件,也能通过系统之家装机大师,制作U盘启动盘,智能检测当前配置信息,选择最佳的安装方式,无广告,请大家放心使用。

Win10 KB5022282补丁 官方版

Win10 22H2累积更新补丁KB5022282已经发布了,大家可以通过系统更新中心接收,或者直接当客下载更新补丁包,安装后的系统版本升级为19045 2486,此次更新包含针对最新安全威胁的保护措施,如有需要的用户,欢迎到本站下载。

Win11 KB5022364离线更新补丁 官方版

据当客小编最新消息,微软公司发布2023年第一个Bate补丁Win11 KB5022364,此次更新补丁不仅可以解决部分导致任务栏上半部分被截断的问题,还修复了某些情况开始菜单无法正确显示的情况,接下来本站为大家提供下载地址,欢迎有需要的小伙伴前来下载。

Win11 KB5021255离线更新补丁 官方版

Win11 KB5021255离线更新补丁是微软今早刚发布的最新补丁,用户可以升级补丁至内部版本22621 963,此次更新不仅为用户解决了可能影响任务管理器的问题,而且针对DPAPI解密进行了一定的改进,接下来本站为大家提供补丁下载。

石大师U盘制作工具 V1.6.1.175 官方版

石大师U盘制作工具是一款非常专业的系统装机软件,该软件支持一键系统重装、U盘重启、备份还原等,用户可以根据自身需求自行选择安装方式,支持所以品牌重装系统以及一键装机原版系统,操作简单,无需任何操作技术,有需要的用户快来下载吧。

石大师一键重装系统 V1.6.4.104 官方最新版

石大师一键重装系统是一款帮助用户实现一键重装的软件,同时还支持制作万能U盘启动盘的工具,提供win11、win10、win7、winxp等各种系统版本的一键重装,功能强大,兼容性强,就算是小白也可以快速装机,感兴趣的快来下载吧。